つい楽して面倒くさがって、既存契約の更新で済ませてたけど、定期的に確認がてら見直すのが良いと思う。毎年は難しかったら、数年ごとでも。

以前は無かったものや、内容が良くなる場合も悪くなる場合も。分からないなりにでも、するしないでは意識的にも随分変わる。

- 口コミサイト・自動車保険会社のサイト

- 見積もりしてみる

- 使用区分について

- 走行距離について(2022年3月確認)

- ロードサービスの内容の違い

- 「弁護士特約」も、会社ごとに異なる

- 電話24時間受付対応/事故現場に駆け付けてくれるサービス

- 支払い方法、クレジットカード払いについて

- 契約更新時に気を付けること

- 雑感

- 自動車保険についての記事

口コミサイト・自動車保険会社のサイト

個人差・対応差・担当による差があるので一概にどれが良いとは言えないけど。評判や口コミを見ると、同じ会社でも満足した人もいれば不満な人もいるし。「電話が繋がらない」「連絡が無い」から、担当者への不満まで。評判が良い口コミを見るとロードサービスに対してばかりだったりで、割合はあまり当てにならなさそうなのも。

事故経験してからだと、どんな担当者かが大きい気がする。担当の人は、変更してくれと言える。対応が難しくなったのか、中には弁護士に変わる場合があるとかないとか。

苦情が多い少ないも、大手だと契約数が多い分、量も増える。

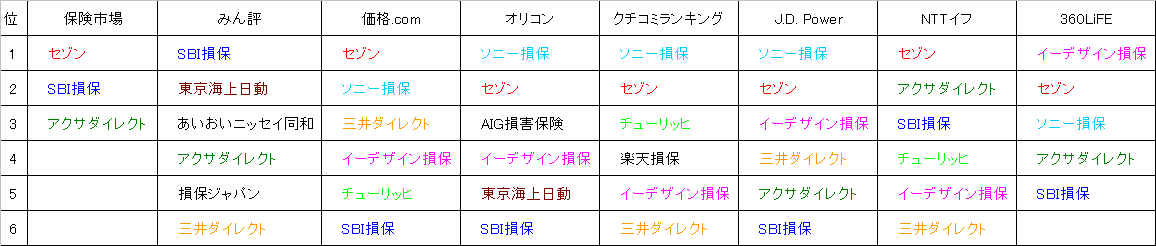

口コミサイトでのランキングを見ると(※2022年3月時点)、

- 自動車保険 満足度ランキング【保険市場】

- 自動車保険の口コミ・評判ランキング | みん評

- 【2022年】自動車保険 満足度ランキング - 価格.com

- おすすめの自動車保険ランキング2022年 オリコン顧客満足度調査

- 自動車保険 口コミランキング 2022年|クチコミランキング

- 2021年自動車保険契約者満足度調査 | J.D. Power

- 自動車保険おすすめ人気ランキング 2022年|保険の比較見積もり NTTイフ

- 【2022年】自動車保険のおすすめランキング5選|専門家が徹底比較 | 360LiFE

※略称(クリックで拡大)。セゾンとソニー損保が上位にあり、SBI損保が多く、次いでイーデザインと三井ダイレクト損保。セゾンは公式サイトの説明などが分かりやすい。

保険会社にて、客の声をサイト上に載せている。似たり寄ったりではある。

- ソニー損保の評価・評判|満足・不満の声|自動車保険はソニー損保

- 事故対応についてのお客さまの声 | 自動車保険のイーデザイン損保

- お客さまの声(評判・口コミ)一覧|チューリッヒ

- お客さまの声(評判・口コミ) | 三井ダイレクト損保

価格か対応か。ロードサービスの良さで選ぶ人も。どれを重視するかでどこが良いかが変わる。契約者に評判が良くても、事故修理した業者や、弁護士さんに評判が悪かったり(支払いが遅い)、その逆も。あと事故相手からは嫌がられるとことか(交渉に強いとも取れるけど、自分の過失が大きい時は人としては微妙にも)。

見積もりしてみる

一括見積もりは登録の手間は一度でも、メールと葉書とで案内が来るのが面倒。久しぶりにしてみると、以前は会社ごとに請求可否ができたのが出来なくなっていた。メールで結果が送られてくるので、比較するのは簡単。希望を言えば見積もりサイト側で一覧が出ると分かりやすい。

私の場合は(年間走行距離8,000km、本人限定。一括と個別の見積もり結果)、

- 「SBI損保」が一番安く(一番高いのとは価格差1万円以上)

- 「アクサダイレクト」「ソニー損保」+数千円

- 「チューリッヒ」「三井ダイレクト損保」「イーデザイン損保」さらに+数千円

- 「セゾン(おとなの自動車保険)」が前記3社を離して高く

保険会社ごとに個別に見積もりするなら、メールアドレスの登録せずにオンライン上で確認ができる。入力内容は、保険等級、車の型式、運転者条件、使用区分など。名前・住所などの個人情報入力なしで可能な保険会社も結構ある。

最近見掛けるのが、自動車保険証券を撮って送って、AIで見積もりというもの。利用できる保険会社が限られているけど(SBI損保、三井ダイレクト、ソニー損保、三井住友海上など)。証券を撮るのに抵抗がある人には難しいけど楽そう。

代理店かダイレクト系かは、コストカットした分ダイレクト系は価格が抑えられる。対応については、変わらないという人もいるけど、これも結局担当者次第な気がする。担当者次第で至れり尽くせりな代理店もあるし。加害者側の時に一緒に謝罪に行ってくれたり、書類関係の手伝いという名で色々してくれる人もいれば、言わなければ何もしない人や、相手側との交渉時に色々やらかす人まで幅広い。

見積もりで気になったこと(使用区分、ロードサービス、弁護士特約、クレカ払い時の可能な名義など)を調べてみた。

使用区分について

- 業務:年間を通じて、週5日以上または月15日以上、業務に使用

- 通勤・通学:年間を通じて週5日以上または月15日以上通勤・通学に使用

- 日常・レジャー:「業務」「通勤・通学」の基準に該当しない場合

保険料はリスクの高さで変わるので、

業務 >通勤・通学使用 >日常・レジャー使用

例外で、ソニー損保は「主に家庭用」と「主に業務用」の二種類(リスク細分の考え方|自動車保険はソニー損保)。共栄火災は、使用目的区分による保険料差がない(使用目的によって保険料は変わりますか?|共栄火災)。

走行距離なども、途中で変わる場合は要申告。使用目的以外の事故時に補償が受けられないこともある。その時に事情を話して、追加保険料金を支払えば良いと書いてある会社もあるけど、告知義務もあるし申告するに越したことは無い。事故時に調査が行われたりで、悪質と見なされると保険金が支払われないことも。

送迎は「日常・レジャー」か「通勤・通学」か(2022年2月)

各自動車保険会社によって、基準が異なる。各保険会社での送迎の扱いを見てみる。

送迎が「通勤・通学」に含まない保険会社は、

- セゾン(おとなの自動車保険)、通勤・通学は「ご自身」の使用による。たまたまの通勤使用なら、日常・レジャーで問題ない。(自動車保険の「使用目的」とは?選び方や変更方法についても解説!|教えて!おとなの自動車保険 )

- 損保ジャパン、本人が継続して通勤通学に使用することが業務使用(自動車の使用目的の「通勤・通学」について、職場・学校・.../損保ジャパン)

- 三井住友海上、送迎は通勤通学に含まない(【自動車保険】『GK クルマの保険』のご契約のお車の使用目的の決め方を教えてください。)

- 東京海上日動火災、送迎の言葉は無いが、「運転者本人が自ら」とある為、多分(契約する車の「使用目的」の決め方を教えてください。【自動車保険】 | 東京海上日動火災保険)

- ソニー損保、 使用区分が「主に家庭用」と「主に業務用」なので(使用目的|ソニー損保|用語集)

- 楽天損害保険株式会社、送迎の言葉は無いが、「運転者本人が自ら」とある為(ドライブアシスト(個人用自動車保険))

送迎(週5日以上または月15日以上の使用)が「通勤・通学」に含まれる保険会社は、

- アクサダイレクト、最寄り駅の送迎を含む(使用目的を変更する場合|自動車保険のアクサダイレクト)

- 三井ダイレクト、送り迎え含む(自動車保険の三井ダイレクト損保 | 使用目的チェックシート〜お車の使用目的をご確認ください〜)

- SBI損保、週に5日以上の送迎含む(自動車保険の「使用目的」の選び方 - SBI損保の自動車保険)

- イーデザイン損保、送迎含む(お車の使用目的はどのように選べばいいですか?|自動車保険のイーデザイン損保)

- チューリッヒ、ただし目的地までの使用でなく、通勤・通学途中の駅までの送迎は「通勤・通学」ではない。(自動車保険のレジャー・通勤・業務使用の違い|チューリッヒ)

学校について。保育園や介護ケアセンターは学校に含まない。「学校教育法に定め」がある下記のもの、

幼稚園、小学校、中学校、高等学校、中等教育学校、大学、高等専門学校、盲学校、ろう学校、養護学校、専修学校、専門学校、各種学校(予備校、服飾学校など都道府県知事の認可を得たもの)

サイトに「良くある質問」の回答が掲載されていたり、最近じゃチャットですぐに答えてくれたりするので、分からないことは保険会社に確認するのが一番良い。文字打つの焦るけど。事故に遭った時に、たまたま通勤に使用していても、本来の使用目的と合っているなら問題はない。

走行距離について(2022年3月確認)

- 走行距離の区分がある

- 走行距離が関係ない(年間一万キロを超える、走行距離が長い人に向いている。代理店型に多い印象)…セコム損保、三井住友海上、東京海上日動、損保ジャパン、あいおいニッセイ同和損保、共栄火災、こくみん共済

※各保険会社のサイトなどから確認

走行距離の申告が無い会社は、乗らない人への割引が無いとも。あまり乗らない人向けに、3,000km以下が選択できる会社もある→ソニー損保、チューリッヒ、イーデザイン損保、三井ダイレクト、セゾン、楽天損保(1,000km以下あり)、アクサダイレクト(2022/5/10以降、1,000km以下あり)

これも事故時に調査が入る可能性があるので、嘘の告知は止めた方が無難。SBI損保は走行距離区分はあるけど、長距離でも保険料が安くなっている。ソニー損保の「こえても安心サービス」が適用される場合、連絡不要・差額保険料支払い不要となる(こえても安心サービス|ソニー損保|用語集)

- 自動車保険は走行距離が短い方が安いって本当? - 自動車保険一括見積もり

- 走行距離で最適な自動車保険は変わる?自分にあった保険の見つけ方

- 走行距離が多い場合や無制限の場合におすすめの安い自動車保険は?

ロードサービスの内容の違い

附帯内容は同じでも、各保険会社によって条件が異なる。

- レッカー移動(保険会社指定工場まで制限無し/○○km無料、レッカー費用○○万円上限。どこの工場にするか、現場から何kmか)

- ガス欠(保険期間中に1回。10Lまで無料/実費必要/2年目以降なら無料、高速道路上のみ対応の会社もある)

- キー閉じこみ、鍵の紛失時(1回のみ/無制限。特殊キーは契約者負担)

- タイヤパンク(スペアタイヤがある時→本数制限無し/30分程度まで無料/一本のみ無料。レッカー移動。修理は対象外)

- 脱輪時の引上げ作業(クレーンや2名以上の作業員を要する場合は対象外)

- バッテリーあがり、オイル・冷却水補給(保険期間中○回まで無料/無制限/30分程度まで無料)

- 帰宅費、宿泊費(自己負担/1名○万円まで、上限金額の制限/無制限でも条件がある、ビジネスホテルクラスまでの宿泊、元々泊まる予定のホテルは不可)

※搭乗者全員は、車検証記載の定員数が上限。宿泊は一泊分。

ソニー損保・チューリッヒ損保・アクサダイレクトは、自社サイト内で他社比較表を載せているぐらいで、サービスに自信がある印象。ただ実際に使用すると、条件がネックになってくることも。帰宅費が、事故現場以外の場所に移動した場合、適用されなかったという人も。

帰宅困難時、搭乗者全員全額(ペットも)なのが→ソニー損保、チューリッヒ、アクサダイレクト。移動費用のみ搭乗者全員全額→SBI損保。ペットまでサポートするのがある。チューリッヒとソニー損保は、同乗のだけでなく、ペットホテルに預けている際の延長料金(1万円まで)支払ってくれる。ペットを飼っている人には嬉しいサポート。

口コミを見てると、以前契約していたのと比較する感じで評判が悪かったり、どこまで求めるかにもよる。ロードサービスを使用しても等級に影響はない。

- 価格.com - ロードサービスで自動車保険を選ぶコツ|自動車保険の選び方のポイント

- 自動車保険におけるロードサービスとは?詳しくサービス内容を解説

- ロードサービス比較ランキング2021 | 自動車保険ガイド(一覧表。電話調査データがある)

JAFについて

対象が、自動車保険は車に、JAFは人に。自動車保険に加入していれば附帯ので十分という声もあるが、JAFに加入していれば、「無料サービスの適用範囲拡大」になることも。自動車保険のロードサービスでは、一部対象や対象外がJAFでは対象だったり、1~2名でレッカー者に同乗できたり。

各保険会社によって、JAF会員優遇サービスの内容は異なる(部品代などを、4,000円まで保険会社が負担してくれたり)。時期によっては、JAFが来るのが遅い時もあったとかも聞く。前は現地入会(その場で会員扱い)できたのが、今では入会しても、その日の料金は会員扱いとならなくなったそう。あと気になったのが、入会はネットでできるけど、退会はナビダイヤル(有料)での電話のみで、混雑時はなかなか繋がらない。

- 自動車保険のロードサービスとの違い | JAF

- ロードサービス内容 | JAF

- ロードサービスの救援現場で入会および会員扱いでのサービスは受けられますか? | FAQ | JAFよくあるご質問

- 総合案内サービスセンター | JAF(混雑予測カレンダー)

「弁護士特約」も、会社ごとに異なる

入った方が良いと別記事でも書いた「弁護士特約」。

事故相手が「もらい事故(過失が相手100%)」「任意保険未加入」の時は、あると心強い(日常の事故に対応するのもある)、あと納得できない場合などにも。

相手側が裁判してきた場合は、入っている保険会社が対応してくれるので、特約に入ってなくても問題ない。例えば、相手からは訴えないけど、交渉難航でこっちから訴えるしかない場合、特約なければ裁判の取っ掛かりを自分でしなければならない。訴状なんて余裕という人でもないなら、万が一を考えて入るほうが良いと思う。弁護士さんのツイートで以前に見掛けたけど、弁護士だけど弁護士特約付けるという話しがあって、自分で出来るけど面倒だからしたくないとあった。これが素人なら、面倒にプラスしてやり方が分からない、時間も余計に掛かるも入る。

家族の保険の弁護士特約が使える保険会社もある。重複しないようにしておく。イーデザイン損保は全ての契約に付帯する(弁護士費用等保険 | 自動車保険のイーデザイン損保)。特約として付ける場合、費用は2,000~4,000円ほど。会社によって異なり、保険料金の金額に応じて変わる場合も(高くなれば特約も高く)。

利用条件は保険会社ごとに異なる。だいたい同じなのが、

- 弁護士費用 →1事故につき被保険者 1名ごとに300万円まで

- 法律相談費用 →保険期間を通じて 被保険者1名ごとに10万円まで

(※各費用ごとに限度額あり)。委任には、保険会社の承認がいる。特約を使っても等級には影響がない。

会社ごとに対応が異なるよう。気になったツイートがあった。

保険会社にしてみれば、弁特で弁護士付けるモチベーションが高い場合と低い場合とがあって。

— えきなんロー💛💙🕊 (@ekinan_lawyer) 2022年4月2日

モチベーションが高いのって、困難事案よね。

紹介の経緯によって、相談者のタイプがかなり分かれるのも、このあたりに理由あると思う、今日この頃…

交通事故の際の弁護士費用特約は、弁護士費用を保険で代わりに支払ってくれるけど、弁護士に評判が悪い損保だと、そもそも受けてくれる弁護士がいないという事態に陥りかねない。受けてくれなかったら、保険で払うもクソもない。弁特つける損保会社の弁護士からの評判ってとても重要だと思う。

— 中村剛(take-five) (@take___five) December 7, 2018

弁護士さん目線で、どこどこは入金遅い早い。特定の保険会社のは断ると言い切る人まで(弁護士さんのツイートで見掛けた)。入金が早いのは「イーデザイン損保」らしい。他は担当者による差異があるよう。

最近の記事で弁護士さんが受けたくない会社を名指ししている記事があった。SBI損保とソニー損保は、前記の口コミランキングでは上位にある二つ。断る理由としては、支払われる報酬額が分からない、弁護士報酬が安いから。LAC基準の料金体系として、着手金と報酬金を合算か、時間制報酬システム(タイムチャージ)がある。手間掛かり低額の場合はタイムチャージのが良いけど、アクサ損保とSBI損保は設定されていないのだとか。「経済的利益の設定額まで値切」で揉めることも。支払いが充実しているのが、東京海上日動火災保険、三井住友海上、チューリッヒらしい。

保険会社の紹介や自分で探すことができると認識していたけど、保険会社によると答える人もいるので分からない(その担当ができるのにできないと言っている可能性も無くはない)。

- 価格.com - 弁護士費用特約とは?|自動車保険の基礎知識

- 自動車保険の弁護士特約は役に立つ? メリットや注意点を紹介 | 自動車保険 オリコン顧客満足度ランキング

- 交通事故の弁護士費用特約とは?加入の必要性を説く|使い方とメリット&デメリット | アトム法律事務所弁護士法人

- 弁護士費用特約を使う場合,弁護士を自由に選べるのですか?【弁護士法人心 名古屋駅法律事務所】

- 弁護士費用特約-弁護士山中理司の交通事故相談HP

- 弁護士特約とは?交通事故の弁護士費用が自己負担なしで利用可能に

- 弁護士特約は家族の契約でも利用できる?保険会社別に紹介|【交通事故の慰謝料相場を調査】金額が高くなる条件と計算方法

電話24時間受付対応/事故現場に駆け付けてくれるサービス

24時間受付対応、これが良いと勧める人もいる。自分が事故時に電話した印象は、決まった事柄(いつ、相手、どこで)を受付するだけという印象。CMであるような頼りになって安心できる感じではなかった。良くその場で連絡するとあるけど、そうでもないなという感じ。事故相手にはいつ連絡があるかは早く分かる方が良いとは思うけど。保険会社なのか、受付した人の差異かは分からない。

私は、後でメールで落ち着いてから事故報告した方が良かったと思った。

セコム、アルソックなどの現場駆け付けサービス。内容は、そんなに変わらない。

- 現場に急行(24時間365日)

- 現場でサポート(安全確保、救急車手配、アドバイス、冷静に対処)

- 現場を記録(事故状況確認、現場写真撮影、保険会社への事故連絡)

※サービス提供できない場合がある。山間部、高速道路など場所が特定できない場合。交通事情、気象条件等により。

| セコム | イーデザイン損保・ソニー損保・セコム損保 |

|---|---|

| ALSOK | おとなの自動車保険・楽天損保 損保ジャパン ※・共栄火災 ※ |

※特約付帯が条件。損保ジャパン「ドライブレコーダーによる事故発生時の通知等に関する特約」、共栄火災「代車費用補償特約」

ロードサービスではないので、それは受付時に別で頼む。事故時に電話は出来ても動けない状態なら、現場の記録とか良いと思う。事故対応に不安のある人なんかも。当たり前だけど、示談代行はしないし出来ない。

- セコム事故現場かけつけサービス|自動車保険はソニー損保

- ALSOK事故現場安心サポート|おとなの自動車保険

- 24時間現場急行サービス|自動車保険はセコム損保

- DRIVING!(ドライビング!) | 損保ジャパン

- 【公式】自動車保険 ドライブアシスト(個人用自動車保険)|楽天損保

- もしものときのサービス | KAPくるまる | 自動車の保険 | 共栄火災

- 「くるま」の保障 ご契約者向け安心サービス|自動車共済 クルマスタ|JA共済

支払い方法、クレジットカード払いについて

分割(月払い)は、一括(年払い)よりも増える。一括は煩雑さがない、分割は家計の負担分散できる。分割手数料は5%(三井ダイレクトは8%増)。面倒なので一括払いが楽だけど、解約する際は、一括払いのが解約返戻金額が少なくなる傾向があるのだとか。オンラインなのはギリギリまでいける。郵送方式は郵送する手間と時間が掛かる分、余裕がいる。前日までと言っても、アクサダイレクトの場合、申込完了を前日23:45までとあり、支払い期限も前日なので凄い焦りそう(申込み手続きはいつまでにすればよいですか。|アクサダイレクト)。三井ダイレクトは、22時(自分にあった自動車保険料の払込(支払)方法を選ぶ |三井ダイレクト損保)。

だいたい共通してクレカ払いと郵送方式の払込用紙はある。支払い期限は、保険開始日の前日までが多い。初めての自動車保険加入でインターネット契約だと銀行振込できないとかもあったり。すぐ払うに越したことはないけど、過ぎても猶予があるとこもある(申込後、保険料の支払いはいつまでにすればいいの|ソニー損保)。払込票、払い金額が30万以上だと利用できないとも。電話でなら対応するとかもあるけど、それだとネット割引がなくなる。申込期限のある程度の雰囲気としては、

- クレジットカード払い:前日ぐらいまで

- コンビニオンライン方式払い:前日・前々日まで

- 振込票の郵送方式(銀行、コンビニ):4~14日前まで

- PayPay銀行の口座即日決済:前日ぐらいまで

- ネットバンク決済:2日ぐらい前まで

はじめての加入、すでに保険加入済み、中断証明書利用してで、若干○○日前、○○時までがが変わる。

もし満期日を過ぎても継続できる(猶予期間は保険会社による)7日以内なら等級引継ぎ可能(原則)。ソニー損保は特約により、一ヶ月以内なら引き継げる。ネット割引が無くなったりするので、できるだけ前のが良いと思う。

- 一ヶ月以内-満期日を過ぎてしまったのですが継続手続できますか|ソニー損保

- 6日以内-自動車保険の満期日とは。満期日を過ぎた継続手続き|チューリッヒ

- 6日以内-手続きを忘れて満期日が過ぎてしまいました。どうすればいいですか? | SBI損保

- 7日以内(※条件満たせば30日以内)継続手続をし忘れた場合、契約はどうなりますか?/損保ジャパン

- 7日以内-現契約(他社)の保険満期日を過ぎてしまったのですが、アクサダイレクトで等級を引き継いで申込みできますか?|アクサダイレクト

- 6日以内・?以内-満期日を過ぎてしまった場合のお手続き|おとなの自動車保険

クレカの名義は「本人のみ/配偶者OK/同居の親族OK」会社ごとに異なる

保険会社によっては、分かり難かったりで、いざ支払おうとした時に分かることも。クレカの名義は基本的には「本人」、会社によっては「配偶者」「同居の親族」「契約者または配偶者の親族*1」と異なる。なのでクレカ払いだから前日まであると高を括ると、直前に焦ることに。

- お支払い方法について | セコム安心マイカー保険

- トラベルアシスト(海外) 保険料のお支払|よくあるご質問|楽天損保(多分。同社別商品の「よくあるご質問 」に本人名義とあるから)

- お支払い手続きについて|自動車保険のアクサダイレクト

名義が同居の親族→三井ダイレクト損保、SBI損保、イーデザイン損保

名義が、契約者または配偶者の親族→損保ジャパン、おとなの自動車保険

※2022年5月時点(変更される可能性あり)。良くある質問の回答と内容が違う場合は、記載日が新しい方を優先。

契約更新時に気を付けること

- 運転者を本人限定や、35歳以上にしている場合、お子さんが免許取って車に乗るようなった場合、そのままにしておくと年齢で保証が受けられないので、要変更。

- 保険会社や変更内容によっては、ネット上ではできず、電話しないといけない場合も。新規加入はネットでできるのに。入ってから分かることも。内容に変更が度々あると、ちょっと負担に感じる。イーデザイン損保はサイト上で変更できる項目が多い。

- 解約時は、等級リセットされないように、「中断証明書」を発行する。中断特則により、最大10年間の等級保持できる制度(中断特則に関する保険契約確認制度|日本損害保険協会)。

雑感

幾つか自動車保険を変えてきた。更新とか慣れなんかで変えない方が楽ではある。見直ししたいと良いながら、5年以上同じ会社だった。

あまり乗らないなら、走行距離区分有りで、安いので良いかなという感じ。事故対応がどうのは、どの担当者に当るかの運だと思う。電話で話すのが嫌なら、ネット上でのメッセージのやり取りすれば気持ち楽。写真などの画像は、送れる会社と文字しか送れない会社とある。担当の人と合わないなと思ったら、担当者の変更ができることも。ただ変えたから良くなるとは限らず、変える度に悪くなった人も。これは人によって、変えた方が良い・悪いは回答が全く違う。3回変えたら良くなったという人も。

あと思うのは、事故した時の専門外の人の意見は偏りがあったりで良し悪しがあるので、参考にする程度で鵜呑みにしない方が良いと思う。

交通事故の裁判している弁護士さん言葉で印象に残っているのが、私が悪くないと長く揉め続けるより、物損での1・2割ぐらいなら引いた方が、時間的にも心理的にも良いと思うというもの。ただ相手が全く折り合わず、1・2割りどころでないなら話は別だけど(ブクマしてたサイトが無くなったので記憶を頼りに)。あと人身事故なら過失割合も大事になるけど、これの場合、治療がどうのもプラスされるので、違う部分でも揉めがち。後遺症残るようなのなら特に。弁護士さんに頼むのが心身的にも良い。

自動車保険についての記事

*1:6親等内の血族、3親等内の姻族